現金の価値、株式の価値

現金の価値と、株式の価値についてです。

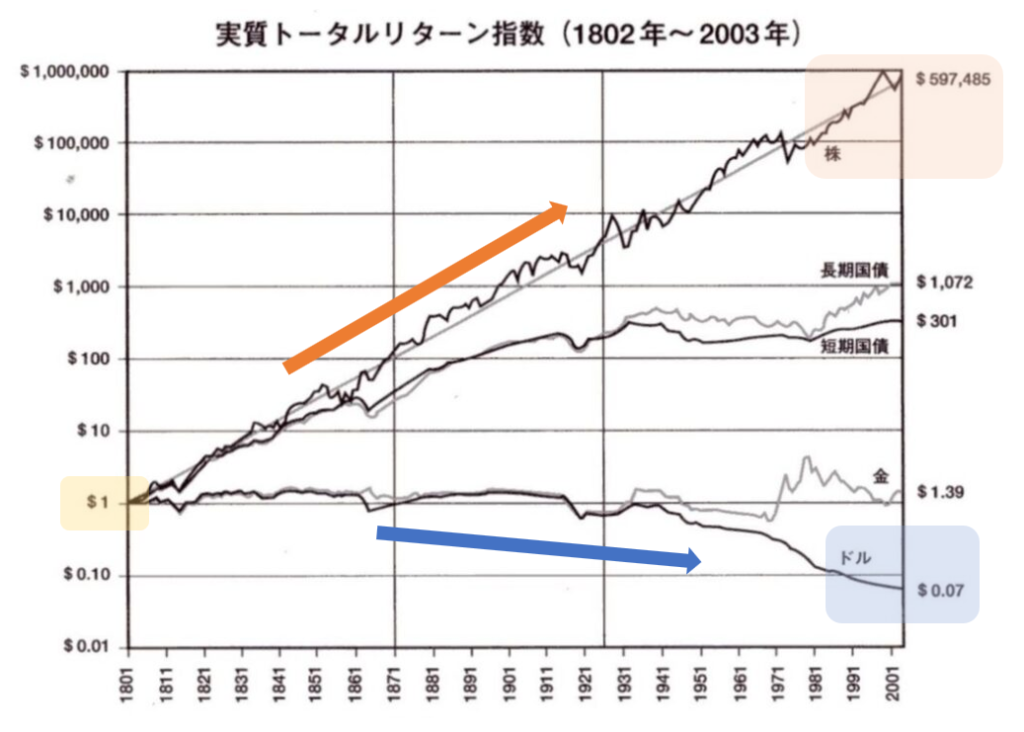

下の図は、それぞれの資産(株式、国債、GOLD、現金ドル)に、1801年に1ドルを投資をし、2001年までの、200年間持ち続けた時の実質トータルリターンを表す図になります。

特に見てもらいたい部分が、株と現金ドルの価格の推移です。

この図を見て分かる通り、株式の価値は200年で約60万倍に大きく上昇しています。それに比べ、現金の価値は1/10以下になってしまっていて、年々現金の価値が下がっている事が分かります。

これは、世界経済が年間で約2~3%ほど発展していく為で、さらにはインフレが進む為です。

株式はインフレ率を上回るスピードで成長しています。今後も、将来的には現金の価値は徐々に小さくなり、株式の価値はこれからも変わらず年々上昇していく事が見込まれています。

株式投資をしているか、していないかで貧富の差は拡大していく事は、目に見えて分かる図になっています。

※重要なのは現金だけではなく、金融資産を持つことです。

金融資産を持つ事で、自分が富裕層側に立つ事ができますから、後は資産形成していくだけです。

金融資産からの得た利益は、税金で約20%分が引かれてしまいますが、NISA制度を利用する事で税金を引かれず全額自分の手元に残ります。

NISAは「長期・積み立て・分散・低コスト」投資!

NISA(特につみたて投資枠)は、長期で資産を形成し、運用していくことに特化した制度です。基本的な長期投資の理想は、“長期・積み立て・分散・低コスト” の投資をする事になります。

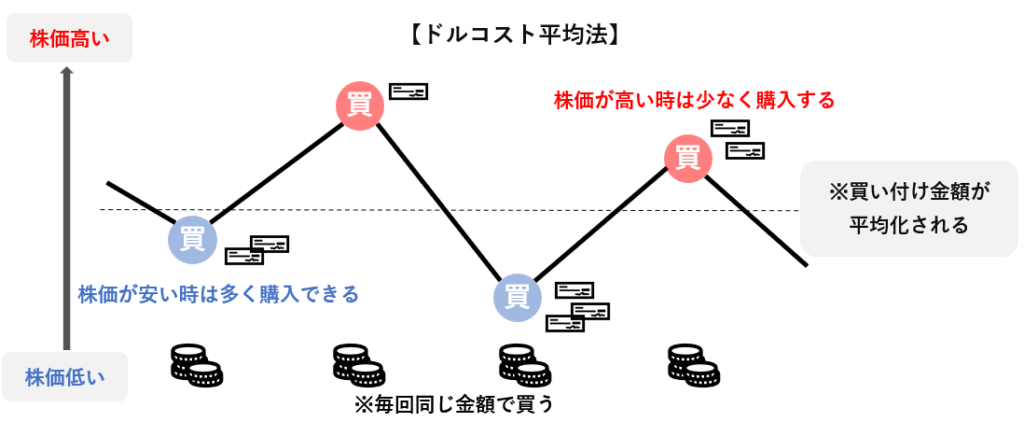

10、20、30年、と長い期間をかけて、”ドルコスト平均法“という方法で、毎月同じ金額を積み立てしていきます。世界全体に幅広く分散された株式やそのほかの資産を、低コストの商品で運用します。 ”複利“を活かし配当を再投資することで資産の増大を狙います。

まとめ※長期・積み立て※ 例えば、自分で決めた一定額を毎月同じ日に積み立て投資を続けることを指します。 ”同額”がとても大事で、株価が高い時は少なく、株価が低く下がっている時はより多く購入することができます。購入単価を平均に慣らしていく事を”ドルコスト平均法“といい、長期投資の大原則みたいなものです。

まとめ※分散・低コスト※

1つの国の1つの資産だけでなく、世界中の先進国新興国や、株式以外の債券、RIET、コモディティなどさまざまな国の資産へ分けて、低コストの商品に投資する事を指します。

少ない銘柄への集中投資を避ける事により、個別特有の倒産リスクを回避する目的があります。

リスクを考えましょう

株式投資では「リスク」に2種類の意味があります。

※2種類のリスク※ ①株価の値動き幅(ボラティリティ) 株価値動きの上下振れ幅の事を言います。振れ幅が大きいとボラティリティが高いといい、お振れ幅が小さいとボラティリティが低いと言います。 ②企業の倒産リスク、為替リスクなどの損得リスク 持っている資産の価値がゼロ0になるリスクの事です。日常一般的にはこちらをリスクと呼びます。

もし株価が大暴落したとします。あなたは株式投資を辞めてしまいますか?

株式投資は普段から株価が上下します。もしもの大暴落が来たとしても、比較的若い年齢の時であれば、その暴落分をを取り返せる時間がある為、株式投資を続けていく事で将来的にプラスになっていきます。

しかし、年齢を重ねるごとにライフワークでのイベント事(結婚、出産、子供の進学、病気など、親の介護、自分の老後など)が増えてくる事から、リターンをより安定させる為に分散した投資が必要になっていきます。仮に、自分が60才になった時に株価が大暴落でもしたら老後生活は難しくなるでしょう。

そうならない為にも、将来的には株式以外の金融資産(貯金、債券、不動産、金、仮想通貨など)にも分散をする必要が出てきます。

人類最高の発明”複利“とは?

株式投資の最大のメリットは”複利“です。

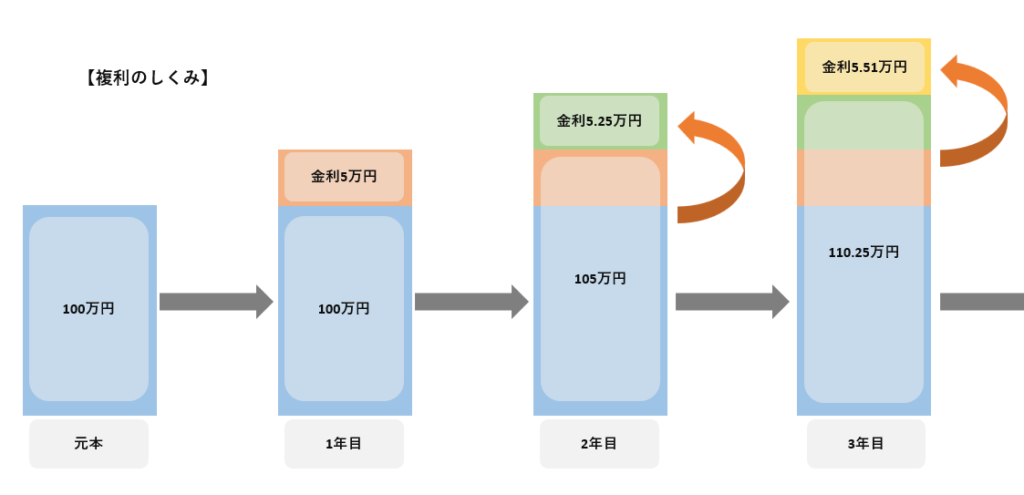

複利とは、

お金が生んだ利子(金利)からも利子を生み、その利子を再投資する事で、さらに利子が生まれます。このしくみを”複利”と呼びます。

アインシュタインの名言で「複利は人類による最大の発明だ。知っている人は複利で稼ぎ、知らない人は利息を払う。」という言葉があります。これは資産家と労働者の考え方にも当てはまる事です。

複利運用の効果は抜群です。

複利とは逆の言葉で単利があります。単利の場合、利子からの利益は出てきません。単純に元金のみからしか利子が出ません。

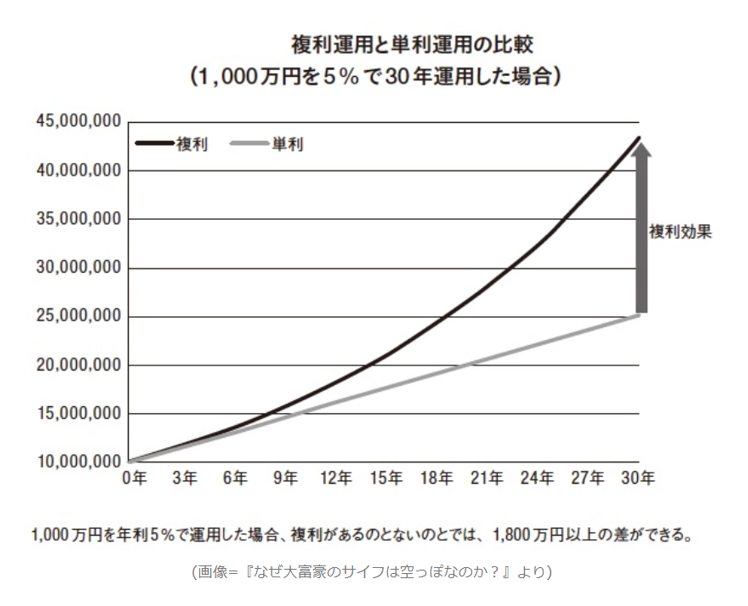

下の図は、1000万円を一括投資して、5%の利回り(利子)で30年間複利と単利でそれぞれの運用を比較した図になります。

30年後の差はどうなっているかというと、およそ1750万の差で複利の方が資産が増えている、という結果になりました。

補足ですが、

複利効果は全てプラスだけとは限りません。複利効果はマイナスの時も効果を発揮するので注意が必要です。具体的に言うと”借金”、そして”クレジットカードのリボ払い”です。

この2つは、利息という、利子とは真逆の利回りが存在します。利息には“負の複利効果”が発生する為、利息は利息を生み、マイナスの複利効果が効いてしまいます。借金はダメ!絶対にです。

続く。

最後まで読んで頂きありがとうございます!

次回も読んでもらえると嬉しいです!

イチコ

コメント