はじめましょう!NISA(ニーサ)制度!

2024年から始まるNISAには、2つの投資枠があります。1つは”つみたて投資枠”、もう一つは””成長投資枠です。

資産運用後の利益には税金が掛からない為、通常約20%かかる税金が非課税になります。

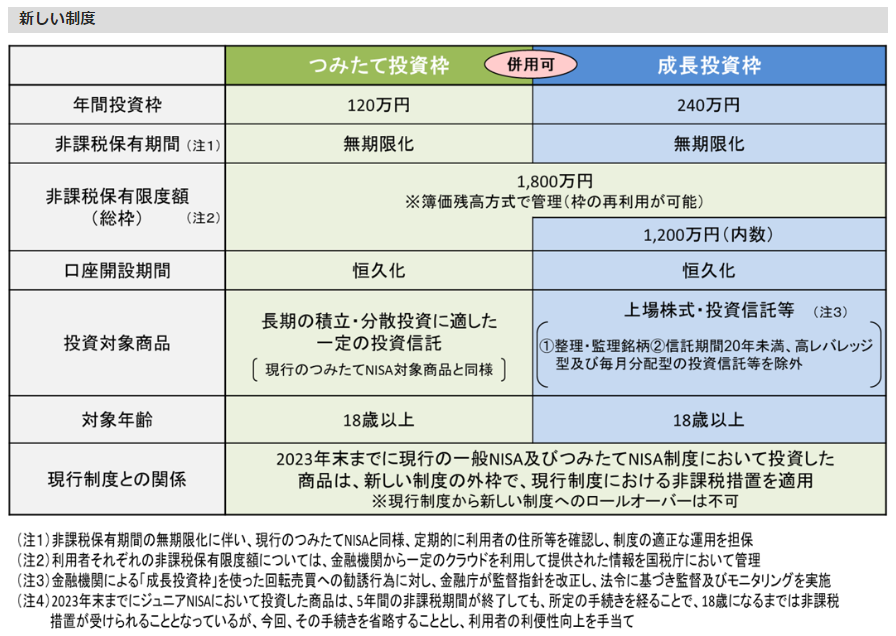

上の表は、金融庁が発表した新しいNISA制度の概要です。

つみたて投資枠は、現つみたてNISAと同じ”投資信託”が対象となります。年間で120万投資する事ができるので、月々10万の長期を見据えた毎月投資を目標に、まずは少しずつでもいいので、つみたて投資枠を始めてみましょう。

NISAまとめ ・つみたて投資枠は年間120万円、成長投資枠は年間240万円、年間合計360万円まで投資が可能 ・全体で1,800万円。成長投資枠はそのうち1,200万円までを限度として投資する事ができる (※つみたて投資枠600万、成長投資枠1,200万のように分ける事が可能です。) ・期限が無期限で全額非課税になるので、通常約20%取られる税金が全て0になる (※仮に、株式での収入が100万あったとすると、通常約20万が税金で取られる計算になる) ・つみたてNISA枠は”投資信託”が投資対象 ・成長投資枠は”上場株式、投資信託、上場株式(個別株)”が投資対象

余裕があればiDeCo(イデコ)も

NISAのほかにもiDeCoという節税に優れた制度があります。

iDeCoは、NISAと違い、掛け金が全額所得控除されます。そして投資対象はNISAと同じく”投資信託”になり、運用後の利益にはNISA同様課税されません。

ただしiDeCoは年金扱いになる為、60歳まで受け取りができないデメリットがある為、新NISA後の余剰資金で始める方がいいかもしれません。

もちろんメリットもあり、iDeCoは60歳で受けとる際、退職所得控除や公的年金等控除などの税金控除が適用されるメリットがあります。

iDeCoまとめ ・投資対象は”投資信託” ・掛け金が全額所得控除される ・運用後の利益は非課税 ・60歳までお金が引き出せない ・60歳で受けとる時、退職所得控除や公的年金等控除など税金控除される

NISAで買える投資信託とは

NISAやiDeCoの投資対象は”投資信託”になります。

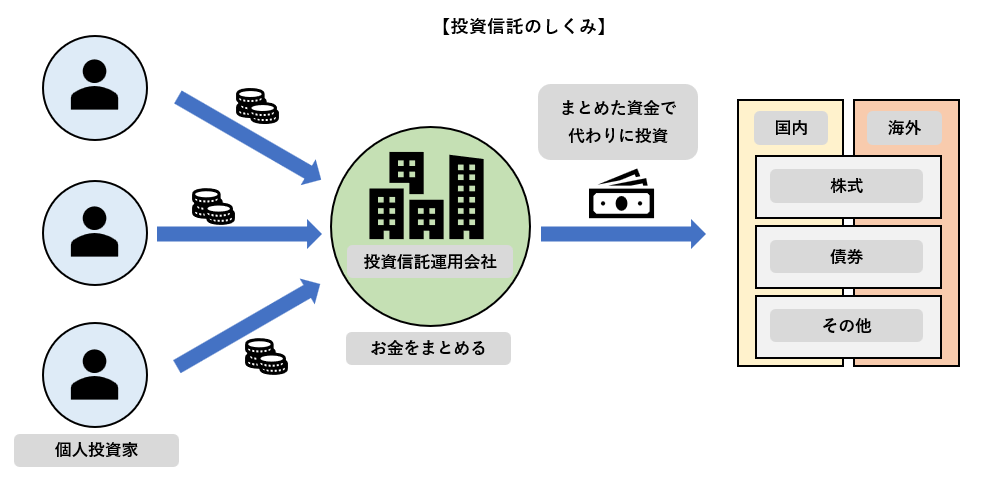

投資信託とは、

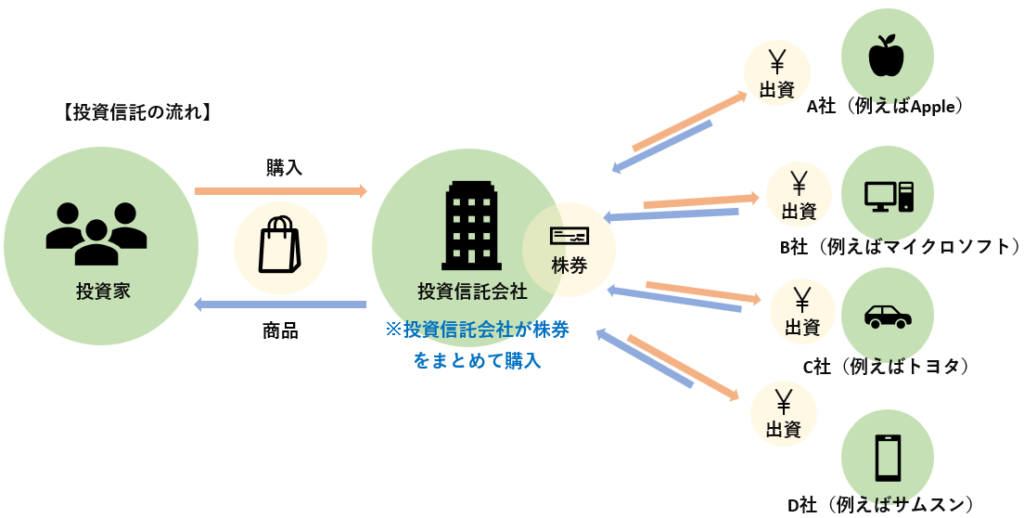

投資信託会社(証券会社)がさまざまな企業の株を買い、1つにまとめたパッケージ商品のようなものです。

最低購入価格は100円で、とても安い価格で購入する事ができまる為、あまり余剰資金がなくとも無理をせず購入する事ができます。

例えばアップル、マイクロソフト、トヨタ、サムスンなど、日本や海外の様々な企業の株を、投資信託会社が購入します。(下の図参照)

商品の種類はとても多いですが、実際に購入すべき良い商品は限られてますので、次回、具体的に商品の紹介をしようと思います。

最後まで読んでくれてありがとうございます!

次も読んでもらえると嬉しいです!

イチコ

コメント